지난 50년간 전 세계의 경제성장은 예외적으로 빨랐다. 세계 경제는 여섯 배 확대되었다. 일인당 평균 임금은 세 배로 늘었다. 수억 명의 사람들이 가난에서 벗어났다. [중략] 문제는 느린 인구성장과 더 긴 수명이 근로연령 인구의 성장을 제한한다는 점이다. [중략] 1964년에서 2014년까지 고용과 생산성은 각각 연평균 1.7%와 1.8% 씩 성장했고, 이 결과 고용인당 평균 생산액은 2.4배 증가했다. [중략] 최종적인 결론에 따르면 다음 50년 동안 고용은 불과 연 0.3% 증가할 것이다. [중략] 따라서 생산성 증가율이 지난 반세기의 빠른 속도를 따라잡는다 하여도 전 세계 GDP 성장률은 여전히 연 2.1% 가량에 해당하는 40% 까지 하락할 것이다.[Can long-term global growth be saved?]

맥킨지는 지난 50년간의 경이적인 경제성장을 “역사의 일탈(an aberration of history)”이라고 표현했다. 실로 전 세계적으로 GDP가 매년 3.8% 증가하는 상황은 확실히 “일탈,탈선,기행”이라 할만 하다. 특히 한국과 같은 일부 혜택 받은 “개발도상국”은 한때 10%대의 성장률을 보이기도 했으니 가히 광란의 질주라 할 만하다. 맥킨지는 이런 일탈적인 성장이 가능했던 한 주요요인으로 인구성장을 꼽았고, 인용한 보고서는 이 경향을 분석한 것이다. 그리고 보고서는 현재 “인구 순풍(demographic tailwind)”이 “역풍(headwind)”으로 바뀌고 있다고 경고하고 있다.

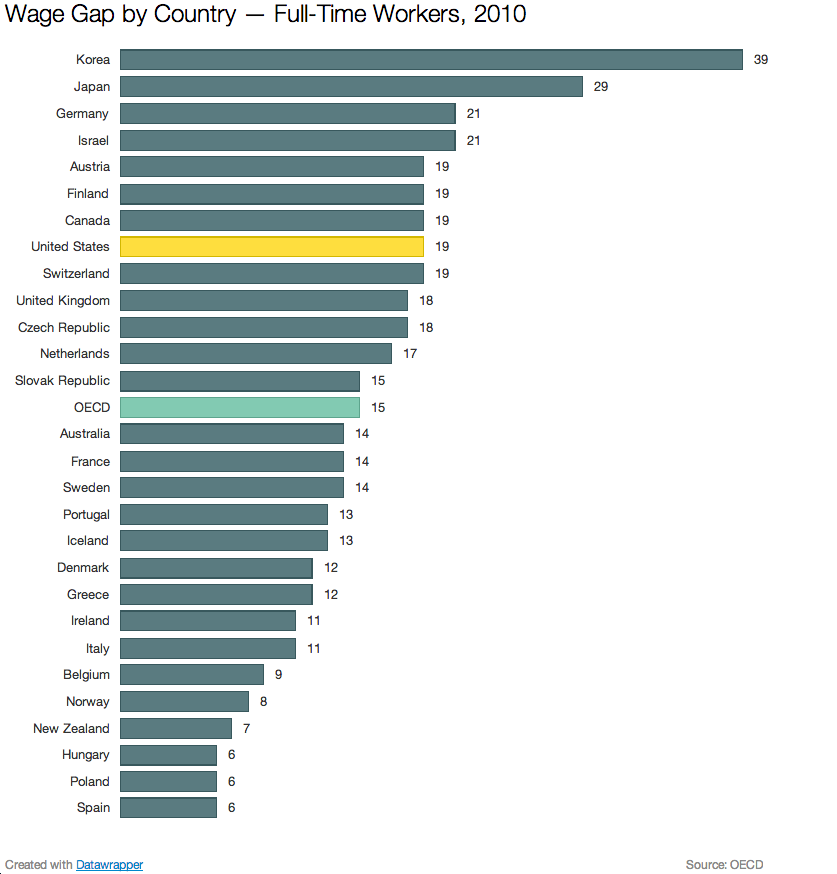

보고서는 심지어 노동가능인구가 이미 줄어들고 있는 나라도 있으며, 한국은 2024년부터 줄어들기 시작할 것이라고 내다보고 있다. 보고서는 이런 나라들은 여성, 청년, 고령층의 고용을 독려하여야 한다는 조언을 하고 있다. 하지만 우리나라에서 이를 위한한 조치로 현재 눈에 띄는 것은 주요기업들의 정년 연장 정도다. “경력단절” 여성들의 고용활성화 조치는 남녀 간 임금격차가 세계 최악 수준인 이 나라의 상황에서는 생색내기 정책에 불과했고, 청년 고용에 힘이 될 최저임금을 – 만만치않게 열악한 수준인 – 일부나마 올리려는 조치는 재계의 강한 반발을 야기하고 있다.

기업들은 이런 고용상황 개선을 받아들이기 어려운 이유로 흔히 어려워지고 있는 경영 상황을 들고 있다. 이익이 나지 않아 신규 고용이나 노동조건 개선이 어렵다는 것이다. 하지만 국내 상장기업의 최근 실적을 보면 반드시 그렇지만은 않다. 금융위기 등 대내외적인 여건은 힘들었음에도 불구하고 매출은 2009년 이후 꾸준히 성장했다. 영업이익은 지속적으로 하락하기는 했지만 소폭의 하락이었고 이마저도 국내 상장기업 영업이익의 25%를 차지하고 있는 삼성전자의 효과를 제외하면 4.4%(2012) → 4.1%(2013) → 4.5%(2014)로 꾸준한 영업이익률을 시현하고 있다.

앞서의 글에서도 보았듯이 우리나라의 가계부채 수준은 지극히 위험한 수준이다. 10년도 안 되어 노동가능 인구는 줄어들기 시작할 것이다. 성장을 떠받들 생산 및 소비계급의 상황이 양적으로도 줄어들고 질적으로도 악화되어 가고 있다는 것을 의미한다. 따라서 경기활성화는 부채주도형이 아닌 소득주도형이 되어야 함은 물으나 마나다. 그렇기에 금리인하는 단기적인 미봉책일 뿐이다. 정부와 재계가 이전 반세기의 경제성장, 그리고 그에 맞물린 인플레이션은 달성불가능하다는 것을 받아들여야 한다. 그리고 경기선순환적인 복지와 노동여건 개선이 대책임을 공감하여야 한다.