중앙은행이 국채를 매입 outright purchase 하는 방식은 정책금리가 실효하한에 도달한 이후에도 장기금리가 하락하지 않을 경우 장기국채를 매입함으로써 돈을 풀어서 금리하락을 유도하기 위한 수단입니다. 쉽게 말해 중앙은행이 국채를 담보로 정부에게 돈을 빌려주는 방법입니다. [중략] 금리가 올라 국채가격이 하락할 경우 그동안 국채를 매입했던 중앙은행이 평가손실 또는 매각손실을 입을 수도 있습니다.[돈은 어떻게 움직이는가?, 임경 지음, 생각비행, 2015년, pp275~276]

중앙은행이 금융위기 이후 시행하고 있는 비전통적 통화정책 수단 중 소위 “양적완화(quantitative easing)”에 대한 설명이다. 앞부분은 양적완화 조치를 취하는 이유와 방법, 뒷부분은 이에 대한 부작용을 설명하고 있다. 그리고 두 부분은 양적완화는 쉬운 말로 중앙은행이 해서는 안 될 ‘시장 리스크를 떠안고 하는 금리 장사’라는 것을 말하고 있다.

시장에 발전함에 따라 각국의 중앙은행이 행정부로부터 독립성을 (형식적이나마) 유지하고 있는 가장 큰 이유는 정부의 방만한 예산운용을 방지하고자 함도 있다. 하지만 국채 매입을 통한 양적완화는 금리하락을 유도하는 것 이외에도 정부의 예산운용 폭을 비정상적으로 늘려주는 작용도 한다. 그리고 이에 따른 시장 리스크는 중앙은행이 부담하게 된다.

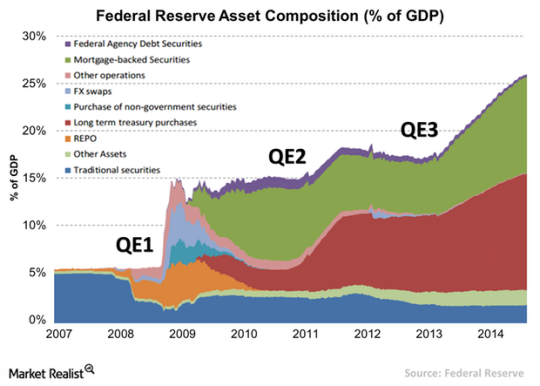

위에서 보는 것처럼 금융위기 이후 Fed의 자산은 극적으로 증가했다. 전통적인 채권은 비중이 줄었고 양적완화를 거치며 재무상태를 악화시키는 자산이 크게 증가하였다. 가장 많은 비중을 차지하는 자산은 양적완화와 오퍼레이션트위스트를 위한 장기국채와 부동산시장 유지를 위한 MBS다. MBS는 매입을 중지하겠다고 했으나 여전히 큰 비중을 차지하고 있다.

비전통적인 통화정책인 양적완화 조치로 말미암아 Fed는 금융위기 이후 세계에서 가장 돈을 많이 버는 은행으로 등극하였다.(아마 아직도 그럴 것이다) 하지만 이 글에서 살펴보았듯이 이러한 이익은 시장 리스크를 부담한 대가이고 엄밀히 말해 그러한 예상치 못한 이익 역시 어떤 면에서는 불확실성의 증가라는 점에서 리스크에로의 노출이라고 할 수 있다.

그들은 지금 언제 부실화될지 모르는 채권들을 손에 들고 돈을 벌었다. 일반은행들도 비록 부실자산으로 염려되는 여신일지라도 작년 한해 이자율 상향조정을 통해 많은 돈을 벌었다. 워싱턴포스트의 지적대로 연방은행이 해당 채권들을 팔려고 할 때 자본이득(capital gain)을 취하기는커녕 시장에서 소화가 될지도 모르는 채권이 상당수라는 것이 문제다.[2009년 가장 장사를 잘한 은행]

시장참여자들은 Fed가 성명서에서 ‘금리 인상에 인내심(patient)을 가질 수 있다’라는 문구를 뺏기 때문에 조만간 금리를 인상할 것이라고 예측하고 있다. 단어 하나 가지고 경제정책을 예단하는 이런 모습이 흥미롭긴 해도 개인적으로는 뭔가 그들만의 리그에서의 말장난 같아 보이기도 한다. 인내심은 없어졌겠지만 저리의 국채는 자산명세에 아직 많이 남아 있다.