전통적으로 고객과의 대면(對面)접촉을 통한 거래라는 특징을 가지는 금융서비스, 예를 들어 투자금융 자문서비스와 같은 분야도 영향을 받고 있다. 구글이 2004년 IPO를 실행할 때 그들은 전통적으로 회사를 공개하는 과정을 언더라이트해주는 투자은행 산업을 배제하는 방식을 택했다. 그 대신 회사는 누구나 참가할 수 있는 전자입찰을 선택했다. 금융 리서치 회사인 모닝스타와 같은 다른 회사들도 선례를 따랐다. 자본시장을 혁명적으로 바꿀 이러한 시도들이 아직은 사례가 많지 않지만, 이러한 존재 자체가 이 부문이 붕괴될 여지에 대한 증거랄 수 있다.[Is Traditional Banking Unbreakable?]

Fed가 금리를 올리네 마네 해도 시장의 동요가 크지 않은 이유는 – 또는 올린다고 하면서도 못 올리는 이유는 – 어쩌면 기준금리 조정이랄지 통화증발과 같은 조치가 점점 약발을 잃어가고 있기 때문일 것이다. 즉, 중앙은행과 이들의 테두리 안에 있는 기존 금융권의 자금시장에서의 비중이 빠른 속도로 줄고 있고, 대신 그림자금융이랄지 초우량기업의 자금력이 전 세계 자금시장을 이끌고 있는 것이 현실이다. 이런 상황은 소매금융의 P2P화와 더불어 은행업 자체에 대한 위협이 되고 있다. 인용한 글은 바로 그런 고민을 담은 글이다.

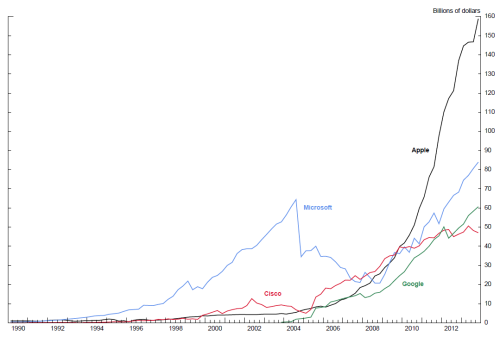

주요기업별 현금과 단기투자 추이를 보면 초우량기업의 막강한 자금력을 실감할 수 있다 (출처)

한편 인용한 부분에서 필자는 금융에서도 그나마 새로운 조류에 영향을 덜 받을 분야인 투자금융마저 안심을 할 처지가 아니라고 말하고 있다. 필자가 지적하듯 대면접촉에 의한 구조화 금융이자 특수금융의 성격을 갖는 투자금융 분야는 그 특성을 기반으로 거대자금의 수요가 많은 서구권을 중심으로 한 소수의 카르텔을 형성해왔다. 그런데 앞으로 많은 기업들이 구글처럼 전자입찰 방식으로 IPO를 시도하거나 M&A가 증권거래소와 같은 표준화된 거래소에서 이루어진다면 정말 필자의 예언처럼 투자금융마저 사라져갈지도 모를 일이다.

물론 아직 그렇게까지 되기까지는 애로점이 있는 것이 투자금융은 말 그대로 특수금융의 성격을 가지고 있다. 사업추진에 대면접촉(face-to-face)도 중요하거니와 사안별(case-by-case)로 접근해야 한다는 어려움이 표준화나 전자화의 길을 막고 있다. 하지만 관련분야 종사자가 마냥 안심할 정도는 아니다. 한 예로 투자금융 분야의 법률계약서는 빠른 속도로 표준화되고 있고, 사업성 분석 기법도 일반화되어 일거리는 줄어들고 수수료 또한 하락하고 있다. 언젠가 고도의 지능의 AI가 출연한다면 투자금융도 앱으로 해결할지 모를 일이다.